Officiella dokument

Faktablad

Informationsbroschyr (1422 kB)

Stadgar (191 kB)

Instrumentets målgrupp

Kostnader och avgifter

Periodisk rapportering

Hållbarhet SFDR (958 kB)

Årsrapport (2856 kB)

Halvårsrapport (171 kB)

Säljmaterial

Kort fondinformation

Sammanfattning SFDR (155 kB)

Handelsbanken Kapitalförvaltning 25

Legalt namn: Handelsbanken Kapitalförvaltning 25 (A1 EUR)

Sverigeregistrerad Blandfond (Placeringsfond)

Köp

Om risk

Historisk avkastning är ingen garanti för framtiden. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka alla pengar du satt in. En fond med risknivå 5-7 enligt fondens faktablad, kan variera kraftigt i värde till följd av fondens sammansättning och förvaltningsmetodik. Informationsbroschyr, fondbestämmelser och faktablad finns tillgängliga på svenska under respektive fond. Sammanfattning av investerares rättigheter.

Observera att Handelsbanken Fonder AB kan besluta att avsluta de arrangemang som fastställts för marknadsföring i Finland.

Fonden är en aktivt förvaltad fond som placerar i räntefonder, aktiefonder samt alternativa tillgångar. Beroende på marknadsläget varierar andelarna. Aktieandelen i fonden kan variera mellan 5-45%, ränteandelen kan variera mellan 45-85% medan andelen alternativa tillgångar kan variera mellan 0-20%. Fonden placerar huvudsakligen i fonder inom Handelsbanken, men även i fonder som förvaltas av andra fondbolag. För aktuell fördelning se Portföljfördelning nedan.

Fonden redovisas som artikel 8 i enlighet med SFDR (EU:s förordning 2019/2088 om hållbarhetsrelaterade upplysningar inom den finansiella sektorn).

Fonden redovisas som artikel 8 i enlighet med SFDR (EU:s förordning 2019/2088 om hållbarhetsrelaterade upplysningar inom den finansiella sektorn).

Förvaltare

Allokeringsgruppen Huvudansvarig: Pär Sjögemark

|

|

||

|---|---|---|---|

|

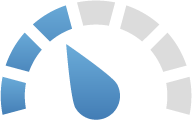

Riskindikatorn ger en vägledning om risknivån för denna produkt jämfört med andra finansiella produkter. Den visar hur troligt det är att produkten kommer att sjunka i värde på grund av marknadsutvecklingen. Risknivå 1 står för låg risk och 7 för hög risk.

|

|

31.08.2024

|

||

|---|---|---|---|

|

Ratingen visar vilka fonder som historiskt sett haft bäst utveckling i sin kategori, i förhållande till risk. Den presenteras i form av antal stjärnor (1-5) där 5 är bäst. För att en fond ska få rating måste den ha minst tre års historik. Ratingen är framtagen av det oberoende fondinformationsföretaget Morningstar. Handelsbankens fonder graderas i sju riskklasser, 1 för lägst risk och 7 för högst risk. Om Rating |

|

|

||

|---|---|---|---|

|

Fonden främjar miljörelaterade och sociala egenskaper genom sina investeringar men har inte hållbara investeringar som mål. Det innebär att fonden bland annat tar hänsyn till miljö och klimat samt mänskliga rättigheter, arbetsrätt och korruption. Läs mer i fondens informationsbroschyr. Fonden redovisas som artikel 8 enligt EU:s förordning om hållbarhetsrelaterade upplysningar inom den finansiella sektorn (SFDR). |

|

30.06.2024

|

|||

|---|---|---|---|

|

Hållbarhetsbetyget är framtaget av det oberoende fondinformations- företaget Morningstar. Betyget mäter hur väl de företag som en fond har investerat i hanterar hållbarhetsrisker jämfört med andra fonder inom samma globala Morningstar-kategori. Om fonden har investerat i statsobligationer utgivna av suveräna stater inkluderas respektive lands hållbarhetsrisk i beräkningen. De fonder som analyseras kan få ett hållbarhetsbetyg på mellan 1 och 5 glober, där 5 är det högsta betyget. Fonden följer FN:s principer för ansvarsfulla investeringar (Principles for Responsible Investments). |

Graf

Utveckling

| Kurs 26.09.2024 | 1 vecka | 1 månad | 3 månader | 2024 | 1 år | 5 år | 10 år |

|---|---|---|---|---|---|---|---|

| 12,21 EUR | 0,41% | 0,91% | 1,58% | 5,62% | 11,51% | 12,74% | - |

Portföljen 10.09.2024

Augusti präglades av stora rörelser på både aktie- och räntemarknaderna. Månaden inleddes med det största börsfallet i Japan sedan 1987, efter att den japanska centralbanken oväntat höjde räntan. Osäkerheten på marknaderna ökade ytterligare när ekonomiska data från USA antydde att den amerikanska ekonomin kunde vara svagare än förväntat. Samtidigt tilltog de geopolitiska spänningarna i Ukraina/Ryssland och Mellanöstern. Efter den initiala nedgången återhämtade sig dock de globala aktiemarknaderna.

Den nordiska börsen steg, medan den japanska börsen sjönk med 4%. Småbolag utvecklades något sämre än marknaden i stort, medan läkemedelssektorn presterade starkare. Den svenska kronans förstärkning, i synnerhet gentemot den amerikanska dollarn, påverkade negativt till investeringar i utländsk valuta.

På räntemarknaderna sjönk såväl långa som korta räntor i början av månaden, i samband med den ökade marknadsoron. De långa räntorna återhämtade sig, medan de kortare räntorna förblev på en lägre nivå. Oron kring den globala ekonomin har lett till förväntningar om fler räntesänkningar. Den amerikanska centralbanken, Federal Reserve, väntas sänka styrräntan med 0,5% i september och ytterligare 0,25% i december. Även i Europa förväntas centralbankerna genomföra räntesänkningar. I Sverige prisas nu en styrränta på cirka 2% inom ett år, jämfört med dagens 3,75%. Fonder med högre kreditrisk, såsom High Yield, presterade bäst, medan tillväxtmarknadsobligationer utvecklades negativt på grund av valutaeffekter

I samband med marknadsturbulensen i början av augusti minskade vi vår aktieexponering, men i slutet av månaden ökade vi åter aktievikten när volatiliteten avtog och vi bedömde att den kortsiktiga risken minskat.

Vi behåller vår positiva syn på risktillgångar och förväntar oss att inflationstakten fortsätter att dämpas och att den ekonomiska tillväxten tar fart. Detta bör skapa förutsättningar för stigande företagsvinster. Därför ser vi fortsatt god potential för stigande aktiemarknader och behåller en övervikt i aktier relativt ränteplaceringar. Vi ser störst potential i kvalitetsbolag, småbolag, digitalisering, hälsovård och fastighetsbolag.

På räntesidan föredrar vi företagsobligationer, då de erbjuder en attraktiv avkastning i det nuvarande ränteläget.

Portföljfördelning 31.08.2024

Geografisk fördelning 31.08.2024