Faktablad och informationsbroschyr

Faktablad

Instrumentets målgrupp

Kostnader och avgifter

Fondbestämmelser (181 kB)

Informationsbroschyr (449 kB)

Periodisk rapportering

Årsberättelse (1982 kB)

Halvårsredogörelse (1791 kB)

Avtal och villkor

Handel med Handelsbankens okomplicerade fonder (238 kB)

Betaltjänster privat stående överföring (25 kB)

Distans- och hemförsäljningslagen (106 kB)

Fondmaterial

Kort fondinformation

Handelsbanken Euro Obligation

Legalt namn: Handelsbanken Euro Obligation (A1 SEK)

Sverigeregistrerad räntefond (Värdepappersfond)

Köp

Om risk

Historisk avkastning är ingen garanti för framtiden. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka alla pengar du satt in. En fond med risknivå 5-7 enligt fondens faktablad, kan variera kraftigt i värde till följd av fondens sammansättning och förvaltningsmetodik. Informationsbroschyr, fondbestämmelser och faktablad finns under respektive fond. Sammanfattning av investerares rättigheter.

Fonden placerar i räntebärande värdepapper denominerade i EUR, som givits ut eller garanterats av en stat, kommun eller en statlig eller kommunal myndighet eller av något mellanstatligt organ i vilket en eller flera stater är medlemmar samt i säkerställda obligationer. Fondens medel placeras i räntebärande finansiella instrument med hög kreditvärdighet, så kallad Investment Grade. Den genomsnittliga återstående löptiden för fondens placeringar är mellan 2 och 10 år.

Fonden har genom placeringsinriktningen inte möjlighet att investera i företagskrediter vilket gör att kontroversiella branscher per definition är exkluderade. För mer information se fondens informationsbroschyr.

Fonden redovisas som artikel 6 i enlighet med SFDR (EU:s förordning 2019/2088 om hållbarhetsrelaterade upplysningar inom den finansiella sektorn).

Fonden har genom placeringsinriktningen inte möjlighet att investera i företagskrediter vilket gör att kontroversiella branscher per definition är exkluderade. För mer information se fondens informationsbroschyr.

Fonden redovisas som artikel 6 i enlighet med SFDR (EU:s förordning 2019/2088 om hållbarhetsrelaterade upplysningar inom den finansiella sektorn).

Förvaltare

Joakim Buddgård Har varit i branschen sedan 2006. Förvaltat fonden sedan 1 mars 2024.

|

|

||

|---|---|---|---|

|

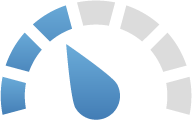

Riskindikatorn ger en vägledning om risknivån för denna produkt jämfört med andra finansiella produkter. Den visar hur troligt det är att produkten kommer att sjunka i värde på grund av marknadsutvecklingen. Risknivå 1 står för låg risk och 7 för hög risk.

|

|

2024-05-31

|

||

|---|---|---|---|

|

Ratingen visar vilka fonder som historiskt sett haft bäst utveckling i sin kategori, i förhållande till risk. Den presenteras i form av antal stjärnor (1-5) där 5 är bäst. För att en fond ska få rating måste den ha minst tre års historik. Ratingen är framtagen av det oberoende fondinformationsföretaget Morningstar.

Om Rating |

|

|

||

|---|---|---|---|

|

Hållbarhetsrisker integreras i investeringsbesluten, utan att fonden främjar miljörelaterade eller sociala egenskaper eller har hållbar investering som mål. Hållbarhetsrisker hanteras primärt genom påverkan i form av dialog och aktiv ägarstyrning. Fonden beaktar även huvudsakliga negativa konsekvenser för hållbarhetsfaktorer. Läs mer i fondens informationsbroschyr. Fonden redovisas som artikel 6 enligt EU:s förordning om hållbarhetsrelaterade upplysningar inom den finansiella sektorn (SFDR). |

|

2024-04-30

|

|||

|---|---|---|---|

|

Hållbarhetsbetyget är framtaget av det oberoende fondinformations- företaget Morningstar. Betyget mäter hur väl de företag som en fond har investerat i hanterar hållbarhetsrisker jämfört med andra fonder inom samma globala Morningstar-kategori. Om fonden har investerat i statsobligationer utgivna av suveräna stater inkluderas respektive lands hållbarhetsrisk i beräkningen. De fonder som analyseras kan få ett hållbarhetsbetyg på mellan 1 och 5 glober, där 5 är det högsta betyget. Fonden följer FN:s principer för ansvarsfulla investeringar (Principles for Responsible Investments). |

|

2022-12-31

|

||

|---|---|---|---|

|

Norman-beloppet är ett nyckeltal framtaget för att visa vilken effekt avgifterna i en fond får på ett långsiktigt sparande. Nyckeltalet, som baseras på historiska avgifter och antaganden om årlig avkastning, beräknas för ett sparande på 1 000 kronor per månad under 10 år. Norman-beloppet är framtaget av det oberoende fondinformationsföretaget Morningstar.

|

Utveckling

| Kurs 2024-06-28 * | 1 vecka | 1 månad | 3 månader | 2024 | 1 år | 5 år | 10 år |

|---|---|---|---|---|---|---|---|

| 4 057,11 SEK | 1,26% | -0,82% | -2,62% | -0,14% | -1,86% | -6,50% | 25,37% |

| * Datum för senaste uppdatering | |||||||

Portföljen 2024-04-08

Förvaltarkommentar första kvartalet 2024

Fonden utvecklades positivt under kvartalet och steg med 2,73% i SEK. Centralbankernas omsvängning mot räntesänkningar under slutet av förra året fick finansiella förhållanden att lätta. Årets första kvartal präglades därmed av ökad riskaptit och positiv aktie- och kreditmarknadsutveckling. För europeiska räntor har detta inneburit att räntor i länder som anses vara mer riskfyllda, exempelvis Italien, har fallit i jämförelse med säkrare länder, såsom Tyskland.

Då fonden har legat överviktad i Italien under majoriteten av kvartalet har detta gynnat avkastningen. Denna ränteskillnad handlade mot slutet av kvartalet på historiskt låga nivåer vilket föranledde att vi i slutet av mars stängde och tog hem vinst från denna övervikt. Detta gjordes med god timing då denna trend vänt.

Under kvartalet kan det också nämnas att Portugals kreditbetyg uppgraderats till från BBB till A. Landet har gjort en stor resa sedan det drabbades hårt under eurokrisen och handlar redan på relativt låga räntenivåer och således rörde sig dessa inte nämnvärt mycket. Fonden har legat neutral i Portugal under kvartalet. Inflationen i USA kom in högre än väntat och det är inte svårt att hitta oroande uppåtrisker. Detta har lett till att globala räntor har stigit.

Fonden har legat positionerad för lägre korta till medellånga räntor vilket belastat avkastningen. Vi tror också att långa räntor, trots sänkta styrräntor, kommer hållas uppe som en följd av ökat utbud och högre riskpremie. Fonden ligger därmed kvar med positioner för brantare avkastningskurvor, dock har positioneringen flyttats från två relativt fem år till två relativt tio år då detta bättre speglar denna vy. Denna positionering påverkade avkastningen negativt.

Portföljfördelning 2024-05-31

Geografisk fördelning 2024-05-31