Faktablad och informationsbroschyr

Faktablad

Instrumentets målgrupp

Kostnader och avgifter

Fondbestämmelser (197 kB)

Informationsbroschyr (1512 kB)

Periodisk rapportering

Årsberättelse (3134 kB)

Hållbarhet SFDR (1048 kB)

Halvårsredogörelse (173 kB)

Avtal och villkor

Handel med Handelsbankens okomplicerade fonder (238 kB)

Betaltjänster privat stående överföring (25 kB)

Distans- och hemförsäljningslagen (106 kB)

Fondmaterial

Kort fondinformation

Sammanfattning SFDR (174 kB)

Handelsbanken Hållbar Global High Yield

Legalt namn: Handelsbanken Hållbar Global High Yield (A1 SEK)

Sverigeregistrerad räntefond (Värdepappersfond)

Köp

Om risk

Historisk avkastning är ingen garanti för framtiden. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka alla pengar du satt in. En fond med risknivå 5-7 enligt fondens faktablad, kan variera kraftigt i värde till följd av fondens sammansättning och förvaltningsmetodik. Informationsbroschyr, fondbestämmelser och faktablad finns under respektive fond. Sammanfattning av investerares rättigheter.

Fonden är en aktivt förvaltad räntefond som placerar i gröna och/eller sociala obligationer där upplånat kapital används för projekt och aktiviteter med syfte att främja arbetet kring hållbarhet och miljö, eller i obligationer utgivna av emittenter som stödjer en hållbar utveckling i linje med Globala målen. Fonden placerar globalt i obligationer med lägre kreditvärdighet, så kallade high-yield, vilket medför högre risk men också ökad möjlighet till avkastning. Fonden har en genomsnittlig duration på 2 - 6 år och innehaven är valutasäkrade i svenska kronor.

För denna fond gäller fondbolagets Utökade exkluderingskriterier. För uppgift om branscher som fonden väljer bort, se fliken Fördjupad information.

Fonden redovisas som artikel 9 i enlighet med SFDR (EU:s förordning 2019/2088 om hållbarhetsrelaterade upplysningar inom den finansiella sektorn).

För denna fond gäller fondbolagets Utökade exkluderingskriterier. För uppgift om branscher som fonden väljer bort, se fliken Fördjupad information.

Fonden redovisas som artikel 9 i enlighet med SFDR (EU:s förordning 2019/2088 om hållbarhetsrelaterade upplysningar inom den finansiella sektorn).

Aktuellt

Den 10 oktober ändras fondbestämmelserna.Läs mer

Förvaltare

Klas Wennerstein Har varit i branschen sedan 2014. Förvaltat fonden sedan 24 maj 2022.

|

|

||

|---|---|---|---|

|

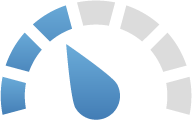

Riskindikatorn ger en vägledning om risknivån för denna produkt jämfört med andra finansiella produkter. Den visar hur troligt det är att produkten kommer att sjunka i värde på grund av marknadsutvecklingen. Risknivå 1 står för låg risk och 7 för hög risk.

|

|

|

||

|---|---|---|---|

|

Fonden har hållbara investeringar som mål. Det innebär att fonden investerar i bolag vars produkter och tjänster bedöms ha ett direkt positivt bidrag till uppfyllelsen av ett eller flera av delmålen i Agenda 2030. Läs mer i fondens informationsbroschyr. Fonden redovisas som artikel 9 enligt EU:s förordning om hållbarhetsrelaterade upplysningar inom den finansiella sektorn (SFDR). Läs mer |

|

2025-04-30

|

|||

|---|---|---|---|

|

Hållbarhetsbetyget är framtaget av det oberoende fondinformations- företaget Morningstar. Betyget mäter hur väl de företag som en fond har investerat i hanterar hållbarhetsrisker jämfört med andra fonder inom samma globala Morningstar-kategori. Om fonden har investerat i statsobligationer utgivna av suveräna stater inkluderas respektive lands hållbarhetsrisk i beräkningen. De fonder som analyseras kan få ett hållbarhetsbetyg på mellan 1 och 5 glober, där 5 är det högsta betyget. Fonden följer FN:s principer för ansvarsfulla investeringar (Principles for Responsible Investments). |

|

2022-12-31

|

||

|---|---|---|---|

|

Norman-beloppet är ett nyckeltal framtaget för att visa vilken effekt avgifterna i en fond får på ett långsiktigt sparande. Nyckeltalet, som baseras på historiska avgifter och antaganden om årlig avkastning, beräknas för ett sparande på 1 000 kronor per månad under 10 år. Norman-beloppet är framtaget av det oberoende fondinformationsföretaget Morningstar.

|

Graf

Utveckling

| Kurs 2025-07-04 * | 1 vecka | 1 månad | 3 månader | 2025 | 1 år | 5 år | 10 år |

|---|---|---|---|---|---|---|---|

| 112,79 SEK | 0,17% | 0,79% | 2,48% | 2,16% | 5,77% | - | - |

| * Datum för senaste uppdatering | |||||||

Portföljen 2025-04-08

Förvaltarkommentar första kvartalet 2025

Fonden har haft en svagt positiv utveckling under kvartalet. Den dämpade avkastningen förklaras främst av enskilda bolag, särskilt inom förnybar energi där investeringsviljan minskat markant i spåren av det nya presidentskapet. Solkraftssektorn har varit särskilt utsatt.

Samtidigt har fortsatt höga inflationstal från USA bidragit till stigande räntor, medan utvecklingen i Europa gått åt motsatt håll. Låga tillväxtsiffror i euroområdet har pressat ner räntorna, även om beskedet om ett nytt skuldpaket på 1 000 miljarder euro tillfälligt fick europeiska räntor att stiga kraftigt – med en intradagsuppgång på hela 30 baspunkter.¨

Den politiska oron efter att Donald Trump tillträtt har varit på mycket höga nivåer och resulterat i hög volatilitet, fallande börser samt att kreditspreadar i sen tid gått isär.

Under perioden har fonden haft en något lägre kreditrisk och fortsatt undervikt mot USD-marknaden, vilket har gynnat avkastningen. Durationsmässigt har fonden behållit en neutral position, med en viss exponering mot en brantare räntekurva.

Nyemissionstakten har varit hög inom europeisk och nordisk high yield under kvartalet. Fonden har deltagit i flera emissioner, däribland från Seche Environment S.A., ett franskt bolag inom avfallshantering, samt Getlink SE, som bland annat driver tunneln mellan Frankrike och England. Båda bolagen emitterade obligationer inom sina gröna ramverk.

Portföljfördelning 2025-06-30

Geografisk fördelning 2025-06-30