Faktablad och informationsbroschyr

Faktablad

Instrumentets målgrupp

Kostnader och avgifter

Fondbestämmelser (181 kB)

Informationsbroschyr (1631 kB)

Periodisk rapportering

Årsberättelse (3211 kB)

Hållbarhet SFDR (1097 kB)

Halvårsredogörelse (172 kB)

Avtal och villkor

Handel med Handelsbankens okomplicerade fonder (238 kB)

Betaltjänster privat stående överföring (25 kB)

Distans- och hemförsäljningslagen (106 kB)

Fondmaterial

Kort fondinformation

Sammanfattning SFDR (256 kB)

Handelsbanken Prime Balanced

Legalt namn: Handelsbanken Prime Balanced

Sverigeregistrerad blandfond (Specialfond)

Köp

Om risk

Historisk avkastning är ingen garanti för framtiden. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka alla pengar du satt in. En fond med risknivå 5-7 enligt fondens faktablad, kan variera kraftigt i värde till följd av fondens sammansättning och förvaltningsmetodik. Informationsbroschyr, fondbestämmelser och faktablad finns under respektive fond. Sammanfattning av investerares rättigheter.

Fonden är aktivt förvaltad och placerar i fonder, aktier och andra finansiella instrument med exponering mot aktier, räntor och alternativa investeringar. Aktieandelen varierar mellan 45–70%, räntedelen mellan 10-60% och alternativa placeringar mellan 0-25%.

Denna fond riktar sig till kunder hos Handelsbanken Private Banking med så kallat Premium-avtal som uttryckligen medger investeringar i fonden.

För denna fond gäller fondbolagets Basnivå avseende exkluderingskriterier. För uppgift om branscher som fonden väljer bort, se fliken Fördjupad information.

Denna fond riktar sig till kunder hos Handelsbanken Private Banking med så kallat Premium-avtal som uttryckligen medger investeringar i fonden.

För denna fond gäller fondbolagets Basnivå avseende exkluderingskriterier. För uppgift om branscher som fonden väljer bort, se fliken Fördjupad information.

Förvaltare

Allokeringsgruppen Huvudansvarig: Pär Sjögemark

|

|

||

|---|---|---|---|

|

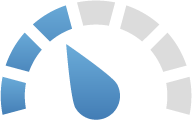

Riskindikatorn ger en vägledning om risknivån för denna produkt jämfört med andra finansiella produkter. Den visar hur troligt det är att produkten kommer att sjunka i värde på grund av marknadsutvecklingen. Risknivå 1 står för låg risk och 7 för hög risk.

|

|

|

||

|---|---|---|---|

|

Fonden främjar miljörelaterade och sociala egenskaper genom sina investeringar men har inte hållbara investeringar som mål. Det innebär att fonden bland annat tar hänsyn till miljö och klimat samt mänskliga rättigheter, arbetsrätt och korruption. Läs mer i fondens informationsbroschyr. Fonden redovisas som artikel 8 enligt EU:s förordning om hållbarhetsrelaterade upplysningar inom den finansiella sektorn (SFDR). |

|

2025-04-30

|

|||

|---|---|---|---|

|

Hållbarhetsbetyget är framtaget av det oberoende fondinformations- företaget Morningstar. Betyget mäter hur väl de företag som en fond har investerat i hanterar hållbarhetsrisker jämfört med andra fonder inom samma globala Morningstar-kategori. Om fonden har investerat i statsobligationer utgivna av suveräna stater inkluderas respektive lands hållbarhetsrisk i beräkningen. De fonder som analyseras kan få ett hållbarhetsbetyg på mellan 1 och 5 glober, där 5 är det högsta betyget. Fonden följer FN:s principer för ansvarsfulla investeringar (Principles for Responsible Investments). |

|

2022-12-31

|

||

|---|---|---|---|

|

Norman-beloppet är ett nyckeltal framtaget för att visa vilken effekt avgifterna i en fond får på ett långsiktigt sparande. Nyckeltalet, som baseras på historiska avgifter och antaganden om årlig avkastning, beräknas för ett sparande på 1 000 kronor per månad under 10 år. Norman-beloppet är framtaget av det oberoende fondinformationsföretaget Morningstar.

|

Graf

Utveckling

| Kurs 2025-06-30 * | 1 vecka | 1 månad | 3 månader | 2025 | 1 år | 5 år | 10 år |

|---|---|---|---|---|---|---|---|

| 114,77 SEK | 1,43% | 1,84% | 3,26% | -2,30% | 2,56% | - | - |

| * Datum för senaste uppdatering | |||||||

Portföljen 2025-06-10

Förvaltarkommentar maj 2025

Finansmarknaderna fortsätter att präglas av turerna kring de amerikanska handelstullarna som Donald Trump infört. Det sätt tullarna presenterats på har medfört en ökad osäkerhet – de har införts ena dagen, pausats nästa och fördubblats den tredje. För investerare innebär detta svårigheter att förutse vad som händer framåt, vilket medför en ökad volatilitet på börsen.

Under slutet av april och maj har börserna återhämtat stora delar av nedgången som följde i samband med att tullarna infördes. Handelskonflikten mellan USA och Kina, som är skadlig för båda ländernas ekonomiska utsikter, har fortsatt och en nedtrappning av konflikten är önskvärd. Under månaden kom positiva signaler om att förhandlingar pågår och länderna har tillfälligt sänkt tullarna i 90 dagar. Tills vidare gäller tioprocentiga tullar på all import till USA (förutom från Kina), samt att de riktade tullarna på exempelvis bilar och aluminium som införts tidigare, kvarstår.

Marknadsmässigt hade börserna en starkt utveckling där den amerikanska börsen gick starkast med en uppgång på cirka 5%, följt av den europeiska med 4% och den svenska med 2%. Samtliga siffror är räknade i svenska kronor.

Förändringen av växelkursen under året har haft en negativ påverkan på svenska placerares investeringar i utländska värdepapper. På räntemarknaden är de svenska räntorna oförändrade från slutet av april still slutet av maj, men långa räntor steg inledningsvis för att sedan falla tillbaka mot slutet av månaden. Amerikanska räntor rörde sig uppåt och den tioåriga statsobligationen steg från 4,15% till 4,40%. Denna rörelse är oönskad av Trump då högre räntor riskerar att spä på det redan negativa budgetunderskottet då landets räntekostnader stiger.

Vi förväntar oss en finansiell utveckling som fortsätter präglas av volatilitet och som är nyhetsstyrd. Samtidigt noterar vi flera positiva framsteg i tullförhandlingarna samt att ekonomiska data visar på god motståndskraft. Sammantaget gör detta att vi ser mer positivt på risktillgångar och har därför ökat portföljens aktievikt, bland annat genom att öka exponeringarna i småbolag och techbolag. Vi har också tagit hem en vinst i aktiekorgen med fokus på återuppbyggnad av Ukraina, detta då utvecklingen av denna varit stark.

Portföljfördelning 2025-05-31

Geografisk fördelning 2025-05-31