Faktablad och informationsbroschyr

Faktablad

Instrumentets målgrupp

Kostnader och avgifter

Fondbestämmelser (165 kB)

Informationsbroschyr (1654 kB)

Periodisk rapportering

Årsberättelse (3210 kB)

Hållbarhet SFDR (1096 kB)

Halvårsredogörelse (180 kB)

Avtal och villkor

Handel med Handelsbankens okomplicerade fonder (238 kB)

Betaltjänster privat stående överföring (25 kB)

Distans- och hemförsäljningslagen (106 kB)

Fondmaterial

Kort fondinformation

Sammanfattning SFDR (256 kB)

Förköpsinformation hållbarhet

Förköpsinformation hållbarhet (1193 kB)

Handelsbanken Prime Opportunity

Legalt namn: Handelsbanken Prime Opportunity

Sverigeregistrerad aktiefond (Specialfond)

Köp

Om risk

Historisk avkastning är ingen garanti för framtiden. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka alla pengar du satt in. En fond med risknivå 5-7 enligt fondens faktablad, kan variera kraftigt i värde till följd av fondens sammansättning och förvaltningsmetodik. Informationsbroschyr, fondbestämmelser och faktablad finns under respektive fond. Sammanfattning av investerares rättigheter.

Fonden är aktivt förvaltad och placerar i fonder, aktier och andra finansiella instrument med exponering mot aktier, räntor och alternativa investeringar. Aktieandelen varierar mellan 85-110%, räntedelen mellan 0-20% och alternativa placeringar mellan 0-25%.

Denna fond riktar sig till kunder hos Handelsbanken Private Banking med så kallat Premium-avtal som uttryckligen medger investeringar i fonden.

För denna fond gäller fondbolagets Basnivå avseende exkluderingskriterier. För uppgift om branscher som fonden väljer bort, hänvisas till informationsbroschyren.

Denna fond riktar sig till kunder hos Handelsbanken Private Banking med så kallat Premium-avtal som uttryckligen medger investeringar i fonden.

För denna fond gäller fondbolagets Basnivå avseende exkluderingskriterier. För uppgift om branscher som fonden väljer bort, hänvisas till informationsbroschyren.

Förvaltare

Allokeringsgruppen Huvudansvarig: Pär Sjögemark

|

|

||

|---|---|---|---|

|

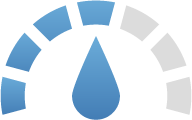

Riskindikatorn ger en vägledning om risknivån för denna produkt jämfört med andra finansiella produkter. Den visar hur troligt det är att produkten kommer att sjunka i värde på grund av marknadsutvecklingen. Risknivå 1 står för låg risk och 7 för hög risk.

|

|

|

||

|---|---|---|---|

|

Fonden främjar miljörelaterade och sociala egenskaper genom sina investeringar men har inte hållbara investeringar som mål. Det innebär att fonden bland annat tar hänsyn till miljö och klimat samt mänskliga rättigheter, arbetsrätt och korruption. Läs mer i fondens informationsbroschyr. Fonden redovisas som artikel 8 enligt EU:s förordning om hållbarhetsrelaterade upplysningar inom den finansiella sektorn (SFDR). |

|

2025-11-30

|

|||

|---|---|---|---|

|

Hållbarhetsbetyget är framtaget av det oberoende fondinformations- företaget Morningstar. Betyget mäter hur väl de företag som en fond har investerat i hanterar hållbarhetsrisker jämfört med andra fonder inom samma globala Morningstar-kategori. Om fonden har investerat i statsobligationer utgivna av suveräna stater inkluderas respektive lands hållbarhetsrisk i beräkningen. De fonder som analyseras kan få ett hållbarhetsbetyg på mellan 1 och 5 glober, där 5 är det högsta betyget. Fonden följer FN:s principer för ansvarsfulla investeringar (Principles for Responsible Investments). |

|

2022-12-31

|

||

|---|---|---|---|

|

Norman-beloppet är ett nyckeltal framtaget för att visa vilken effekt avgifterna i en fond får på ett långsiktigt sparande. Nyckeltalet, som baseras på historiska avgifter och antaganden om årlig avkastning, beräknas för ett sparande på 1 000 kronor per månad under 10 år. Norman-beloppet är framtaget av det oberoende fondinformationsföretaget Morningstar.

|

Graf

Utveckling

| Kurs 2026-02-18 * | 1 vecka | 1 månad | 3 månader | 2026 | 1 år | 5 år | 10 år |

|---|---|---|---|---|---|---|---|

| 124,45 SEK | -0,77% | -2,35% | 1,56% | 0,78% | -1,21% | - | - |

| * Datum för senaste uppdatering | |||||||

Portföljen 2026-02-06

Förvaltarkommentar januari 2026

Världens aktiemarknader har inlett året positivt. Stockholmsbörsen* steg med 2,3%, medan de globala aktiemarknaderna** uppvisade en positiv utveckling i lokal valuta. Valutarörelser påverkade dock utfallet negativt under månaden, vilket medförde att globala aktiemarknader**, mätt i svenska kronor, föll tillbaka med 1,6% under januari.

På räntemarknaden var rörelserna fortsatt begränsade. Korta marknadsräntor låg kvar nära Riksbankens styrräntenivå på 1,75%. Vid Riksbankens senaste möte i slutet av januari lämnades räntan oförändrad, och vi förväntar oss att den kvarstår på dagens nivå under resten av året. De tioåriga svenska statsobligationerna uppvisade endast marginella rörelser under månaden. och vår vy är att de längre räntorna kommer att handlas kring dagens nivåer eller något högre, till följd av en starkare svensk konjunktur.

Under januari har vi minskat exponeringen mot svenska småbolag något, då återhämtningen ännu inte har materialiserats. Inom den globala aktiedelen har vi realiserat vinster inom försvarsrelaterade innehav och i stället ökat exponeringen mot cybersäkerhet.

Vi ser god potential för ett starkt börsklimat under året. I Sverige räknar vi med en konjunkturåterhämtning, understödd av fortsatt relativt låga räntor, en expansiv finanspolitik samt tecken på ökade investeringar. Detta talar för en gradvis förstärkning av konsumtionen. Vinsttillväxten i de större svenska bolagen förväntas uppgå till 5–10%, medan de mindre bolagen bedöms uppvisa en ännu starkare utveckling. Det talar för en god utveckling i mer inhemskt orienterade småbolagsaktier. Globalt bedömer vi att USA behåller sin ledande roll och att börsutvecklingen även fortsättningsvis kommer att präglas av framstegen inom AI. Vi kvarstår med en övervikt i aktier i portföljerna, vilken ökades under januari.

* SIX Sweden SRI Index GI

** Solactive ISS ESG Screened Paris Aligned Global Markets Index NTR, SEK

Portföljfördelning 2026-01-31

Geografisk fördelning 2026-01-31